携2430.6万美元营收转战美股,能否读懂闽东红这本“茶叶经”?

asdhfiu 发布于2024-05-21 20:10:24 最新资讯 34 次

历年以来,茶叶作为代表性节礼可谓是经久不衰,中国人喝茶与品茶的习惯依然是日常生活中不可或缺的一部分。在这样庞大的市场需求下,也滋养了一大部分茶企的诞生与发展。

然而,近年以来,在以年轻人为消费锚点的新中式茶饮赛道不断崛起,传统型茶企的市场份额受到了冲击,“谋新”则成为了最为重要的命题。其中,不少传统茶企选择打破常规经营思路,从跨界经营到IP营销,尽可能贴近年轻消费群体,自然也有部分茶企,瞄准了上市融资这条道路。

在2023年末澜沧古茶顺利登陆港交所的激励之下,2021年冲击港股失败转向赴美IPO的闽东红茶叶于近期再度更新了招股书,拟以“ORIS”为代码于纳斯达克上市,而在“喝茶”氛围并不浓厚的美股市场,闽东红是否能“如鱼得水”?

稳步增长业绩与高盈利能力

智通财经了解到,闽东红是国内综合型的茶制品供应商,公司自2014年3月开始生产和销售茶叶,至今已深耕茶产业超9年。经过多年的积累,闽东茶已完成了业务的垂直整合,涵盖了茶叶种植、加工,以及向中国茶叶经营者及最终客户销售茶制品。

形成全产业链的好处在于,闽东红能够很好的控制原料端,保证茶叶产品的质量,并在一定程度上能够形成成本上的优势,也能够在销售上形成较为整体的模式。

从原料端来看,闽东红经营的茶园位于福建省宁德市拓荣县,截至目前,公司已经与福建省约721.2万平方米的茶园签订了合同管理和种植权协议。而据中***司的报告,2021年时福建约占中国大陆白茶总产量的67.2%,显然,福建是中国白茶的产业集群所在地。

值得注意的是,2020年时,闽东红以513.6万平方米的茶园面积在宁德市排名第十位,而目前闽东红的茶园面积又增加了超200万平方米,市场规模持续扩大。

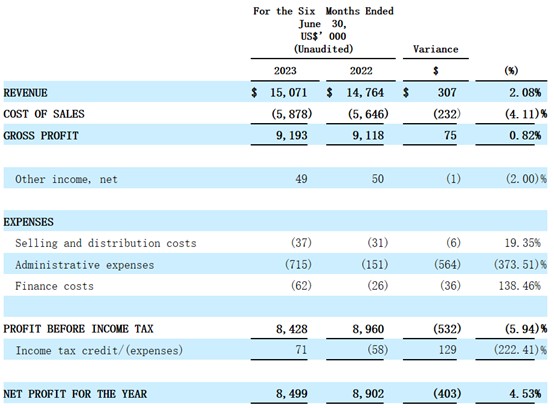

从财务表现来看,闽东红茶叶历年的发展还是相对较为稳健。2021、2022年时,其收入分别为2236.8万美元、2430.6万美元,同期的净利润分别为938.3万、1185.3万美元。至2023年上半年时,其收入为1507.1万美元,同比增长2.08%,但净利润为849.9万美元,同比下滑4.53%。

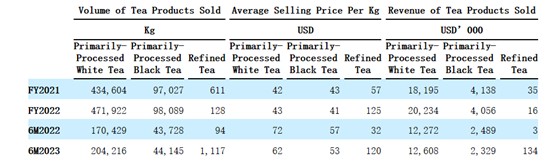

从产品类别上看,闽东红的主要茶制品包括初制茶(白茶及红茶),以及精制的白茶及红茶。其中,初制白茶已成为了闽东红的核心产品,2021至2023年上半年,初制白茶占公司总收入的比例分别为81.3%、83.2%、83.7%,是不折不扣的“顶梁柱”。

因此,不难看到,闽东红收入的增长主要由茶叶销量的增加所推动。据招股书显示,2021、2022年中,加工白茶与加工红茶的销售单价整体维持稳定,但2022年加工白茶、红茶的销量分别增长8.59%、1.1%,这带动2022年公司整体收入增长8.66%。

从利润率上来看,2021、2022年,其毛利率分别为51.33%、52%。基于收入的增长、毛利率的稳定以及公司期内的降本增效,有效降低了销售及营销开支和行政费用,这使闽东红2022年的净利润大增26.32%。

而时间转入2023年,尽管销量稳定增长,但公司主要产品加工白茶和加工红茶的价格分别降低13.89%、7%,价格下降拖累销量对总收入增长的带动,报告期内闽东红收入仅增长2.08%,市场价格的波动在所难免,对于单一产品占比较高的公司而言,受到市价波动影响亦是常事。

但这依然不改闽东红的高盈利属性:2021至2023年上半年,闽东红的净利率分别为41.95%、48.77%、56.4%,更值得一提的是,这家来自福建的茶企看起来并非为“钱”而来:截至2023年6月30日,公司的总资产为6292.2万美元,总负债为443.8万美元,资产负债率仅7.05%,且6292.2万美元的总资产中,有接近一半是现金及现金等价物。

传统茶企IPO“掣肘”难突破

在层出不穷的营销策略与打法加持下,茶叶销售市场的竞争已经日趋白热化,看似不愁销量的闽东红似乎也有自己的“难言之隐”。

从整个产业的竞争格局来看,2020年时,中国茶行业约有超5万名的玩家,市场竞争剧烈且充分,其中大部分为中小型企业。闽东红凭借茶园面积已在福建最大的茶产业生产城市之一的宁德是排名前十行列,这说明闽东红已有一定规模。

茶叶企业之所以多年能够屹立不倒,自然也与其稳定的需求相关联。在2021和2022年的财年内以及2023上半年,闽东红对前五大客户的销售额分别占总收入的57.1%,40.5%和41.8%。尽管该公司已经有意识的缩小对前五大客户的依赖程度,但这些客户的***购对闽东红的销售而言依然重要。

但根据行业趋势来看,目前我国茶叶行业集中度仍然较低,企业数量多而分散,且目前行业主要是中小企业为主,即便是中国茶叶、八马茶业等头部企业所占市场份额也极小,身处其中,尚未做到全国铺开的闽东红似乎也难言优势。

闽东红在招股书中表示,近些年来公司无法满足客户提出的所有***购订单,在2021、2022年以及2023年上半年中,公司收到但未承接的***购订单金额分别为1269万美元、1426万美元以及688万美元。由此可见,目前困扰闽东红的主要问题是产能的不足。

导致产能不足似乎并不是资金上的问题,而是茶产业面临的一贯痛点:尽管我国茶产业规模大、茶产品丰富,但仍处于较为初级的生产阶段。

一方面,茶业是劳动密集型产业,随着农村劳动力的转移,用工短缺现象日趋严重。据国家茶叶产业技术体系经济研究室的调研结果,我国茶区每年***茶用工短缺20%左右,严重的地区高达30%。

另一方面,我国多数茶园不适宜机械化作业,加之关键设备缺乏,名优茶仍依赖人工***摘,耕作、施肥、除草等环节机械化率也不高,这也能够在一定程度上解释闽东红难以扩大营业规模的原因。

而这些难以规模化、标准化和跨区域,再加上茶园看天吃饭、原料品质难控等问题,共同作用导致茶产业难以提高生产效率,长期得不到资本市场的青睐。

除此以外,目前各大板块对于传统茶企似乎并不友好,茶企无法避免行业分类的问题,如何归类也成为了茶企的困扰,由此得不到资本市场合理估值也是众多茶企递交IPO后又打“退堂鼓”的原因之一。

而闽东红若想突破市场竞争枷锁,成为行业领先者,需全方位提升自身,这其中包括了行业专业知识、规模化、机械化的生产能力、管理能力、成本控制能力以及品牌打造能力,并需要优质茶园规模的不断扩充,而这,或许也是闽东红当前迫切谋求上市的重要因素。

-

国海证券:维持美团-W“买入”评级 目标价110港元

-

晶华电子核心技术先进性遭问询,近9年未有新增发明专利

- 新能源车销量会超过燃油车吗?| 请回答,2024

- 联纲光电业绩下滑风险引关注:存货变动较大,第三方回款高达1.2亿

- 欣诺通信科创板IPO:竞争对手包括华为和中兴通讯 研发费用增速追不上营收增速

- 鲜活饮品IPO终止,申报前分红4.9亿元 成长性、盈利能力双双下降

- 福州福鼎中式婚礼,福州福鼎中式婚礼风俗

- 漳浦新中式婚礼策划,漳浦新中式婚礼策划公司

- 格蓝若IPO:产品结构较为单一 业绩增长能否持续?

- 业绩快报引燃市场情绪 中国中免摆脱了增长焦虑?

- 眉山宫廷糕点婚礼店电话,眉山宫廷糕点婚礼店电话号码

- 郑煤机午盘涨近4% 此前获海通证券维持优于大市评级

- 最新文章

-

-

携2430.6万美元营收转战美股,能否读懂闽东红这本“茶叶经”?

历年以来,茶叶作为代表性节礼可谓是经久不衰,中国人喝茶与品茶的习惯依然是日常生活中不可或缺的一部分。在这样庞大的市场...

-

卖谷歌、亚马逊和礼来,买入黄金股,英伟达仍是德鲁肯米勒最大持仓

专题:美股四季度机构持仓出炉,看看大佬们有啥新动作 来源:华尔街见闻袁伟 德鲁肯米勒的股票投资组合在上一个季度...

-

德信中国盘中异动 早盘股价大涨5.00%报0.105港元

2023年12月15日早盘10时17分,德信中国(02019.hk)股票出现波动,股价快速上涨5.00%。截至发稿,该股...

-

卡塔尔三艘液化天然气船避开红海区域 美国商船先前在亚丁湾遇袭

由于风险加大以及胡塞武装持续攻击水道上的船只的,卡塔尔向欧洲运送液化天然气的船只正避开经由红海区域。 根据船舶追...

-

Coinbase大涨16% 创近2年新高 Q4业绩远胜预期

Coinbase大涨16%,报192.54美元,创近2年新高。Coinbase昨日盘后发布业绩,Coinbase第四季度...

-

- 热门文章

-

-

从“境内通”到“国际通” 一批国际数据产品集中挂牌

证券时报网讯,11月25日,2023全球数商大会在沪召开。在开幕式上,邓白氏(Dun&Bradstree...

-

澳门将重点发展旅游经济

据新华社,澳门特区政府经济财政司司长李伟农22日表示,未来特区政府将重点发展旅游经济,明年会特别推出为拓展国际客源...

-

鹰瞳科技-B(02251.HK)建议授出购回授权

格隆汇11月24日丨鹰瞳科技-B(02251.HK)公告,于2023年11月24日,董事会决议建议授出购回授权,供股东于...

-

“家里储藏室都堆不下了”!官员收受30多箱茅台酒不喝,称看着养眼…

转自:中央纪委国家监委网站 每经编辑段炼 王勇,男,1966年11月出生,1990年7月参加工作,...

-

绝味食品:赴港上市工作目前暂缓

北京商报讯(记者郭秀娟张函)11月23日,绝味食品(603517)在投资者互动平台表示,公司赴港上市的工作目前处于暂...

-