中银国际:维持海吉亚医疗“买入”评级 目标价降至47港元

asdhfiu 发布于2024-05-02 14:25:17 最新资讯 22 次

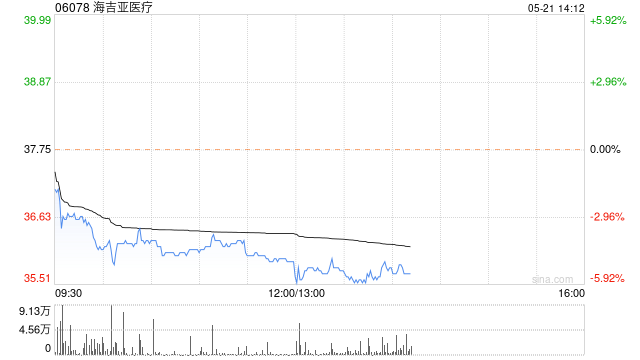

中银国际发布研究报告称,维持海吉亚医疗(06078)“买入”评级,将2023至25年各年收入预测分别下调1%、2%、5%。基于港股市场波动,调低集团目标价至47港元。

报告中称,公司股价自去年12月以来累计回调约41%,主要是由于管理层的盈利指引低于预期、中国医疗行业估值下行、及可选消费型医疗需求疲弱。管理层对今年的指引保守,经调整净利润料增长25%。虽然消费者信心疲弱影响到可选医疗服务需求,该行预计集团的业务将能够抵御宏观不确定性,并料集团将对并购保持更加谨慎的态度。

查看更多有关于 #医疗 的文章。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。 转载请注明出处:http://www.belleandpure.com/post/36139.html

- 最新文章

-

-

中银国际:维持海吉亚医疗“买入”评级 目标价降至47港元

中银国际发布研究报告称,维持海吉亚医疗(06078)“买入”评级,将2023至25年各年收入预测分别下调1%、2%...

-

世界经济在动荡中艰难前行

来源:经济参考报 回眸2023年,世界经济蹒跚前行。局部冲突延宕、通胀居高不下、高利率环境下加息后遗症显现、金融...

-

爱彼迎2023财年实现净利润47.92亿美元,同比增加153.14%

12月31日,爱彼迎(ABNB.US)公布财报,公告显示公司2023财年净利润为47.92亿美元,同比增加153.14%...

-

比特币概念股走高 Coinbase涨近5%

周五,比特币概念股走高,截至发稿,Coinbase(COIN.US)涨近5%,MicroStrategy(MSTR.US...

-

“中国酒业ESG 2022年度优秀案例”获奖名单公布

专题:首届中国酒业ESG论坛 11月24日,作为2023“全国理性饮酒宣传周”启动仪式的同期活动,由中国酒业协会、新...

-

- 热门文章

-

-

从“境内通”到“国际通” 一批国际数据产品集中挂牌

证券时报网讯,11月25日,2023全球数商大会在沪召开。在开幕式上,邓白氏(Dun&Bradstree...

-

澳门将重点发展旅游经济

据新华社,澳门特区政府经济财政司司长李伟农22日表示,未来特区政府将重点发展旅游经济,明年会特别推出为拓展国际客源...

-

“家里储藏室都堆不下了”!官员收受30多箱茅台酒不喝,称看着养眼…

转自:中央纪委国家监委网站 每经编辑段炼 王勇,男,1966年11月出生,1990年7月参加工作,...

-

鹰瞳科技-B(02251.HK)建议授出购回授权

格隆汇11月24日丨鹰瞳科技-B(02251.HK)公告,于2023年11月24日,董事会决议建议授出购回授权,供股东于...

-

绝味食品:赴港上市工作目前暂缓

北京商报讯(记者郭秀娟张函)11月23日,绝味食品(603517)在投资者互动平台表示,公司赴港上市的工作目前处于暂...

-