祥邦科技IPO之惑:毛利率持续下滑、一二级市场估值或已倒挂

asdhfiu 发布于2024-04-27 11:15:31 最新资讯 29 次

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

祥邦科技看起来并不差钱。

作者丨若历

近日浙江祥邦科技股份有限公司(下称“祥邦科技”)回复了交易所的第二轮问询,更新了招股书。据披露,祥邦科技主要为光伏行业提供封装胶膜,但受行业竞争加剧影响,最近几年公司的毛利率呈现明显的下降趋势,公司也因此增收难增利。

作为晶科能源(688223.SH)、东方日升(300118.SZ)主要的封装胶膜供应商,祥邦科技先后获得了数十名投资机构合计超18亿元的投资,融资完成后,公司的流动性指标已优于上市公司海优新材(688680.SH);公司的整体估值也由最初的2.67亿元上涨至最后一轮股权交易时的70亿元。公司股权调整的过程中,实控人曹祥来、姚彦汐还趁机变现了近2亿元的股权。

但截至2022年末,祥邦科技净利润最高时也仅为1.61亿元。利润下滑、公司增收不增利,研发投入弱于头部企业的祥邦科技,又要如何支撑起公司的高估值呢?

公司增收难增利

祥邦科技成立于2006年,公司是一家从事光伏封装胶膜研发、生产和销售的高新技术企业;目前公司的产品主要为光伏行业的封装胶膜。公司的主要客户有晶科能源、东方日升等硅片生产商。同时,公司还与3M公司签署了《销售代表主协议》,公司光伏胶膜产品可使用3M商标对外销售。

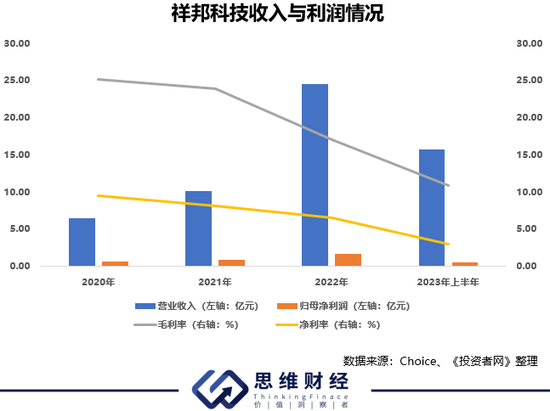

得益于此前光伏行业的快速发展,最近几年祥邦科技的收入出现了爆发式增长,其收入由2020年的6.45亿元上涨到了2022年的24.49亿元。2023年上半年,祥邦科技的收入也有15.67亿元,较2022年同期增长了60.***%。

据了解,祥邦科技处于化工产业链的中下游,公司生产所用的POE树脂及EVA树脂需要从三井化学、LG 化学、陶氏化学等外资厂商处进口。同时,国内光伏企业的体量普遍较大,他们对上下游的议价能力也比较强。

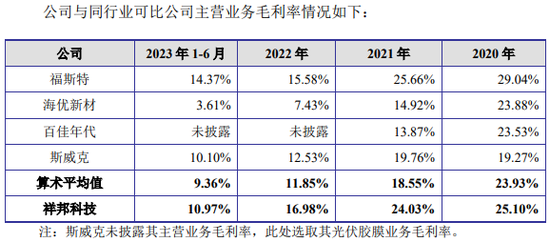

自2020年开始,胶膜行业的毛利率就受到上下游的挤压。祥邦科技的毛利率由2020年的25.1%下降到2023年上半年的10.***%。行业龙头福斯特(603806.SH)的毛利率也由2020年的29.04%下降到2023年上半年的14.37%。

受公司毛利率持续下滑影响,祥邦科技增收难增利,2023年上半年在公司收入同比增长60.***%的情况下,公司的扣非净利润同比下滑超过30%。面对激烈的行业竞争,交易所在第二轮问询中,也对祥邦科技的发展提出了质疑,要求公司说明“(公司)在产能规模相对较小的情况下是否能够持续保持市场竞争力。”公司则从产能对比及产能扩建方面,说明企业具备市场竞争力。

除了利润空间小外,祥邦科技的研发能力也不强。2006年就已成立的祥邦科技,截至2023年上半年,公司仅拥有65项专利,其中发明专利为13项。而据披露,祥邦科技发明专利中的8项2020年之后才申请,非发明专利中的大部分也在2020年之后申请。

2020-2023年上半年期间,祥邦科技的研发费用最高时仅为4154.51万元,在当期公司收入中的占比为1.70%;同周期内,福斯特的研发费用为6.45亿元,在当期公司收入中的占比为3.42%;海优新材的研发费用也有1.54亿元,在当期公司收入中的占比为2.91%。

数据来源:招股书

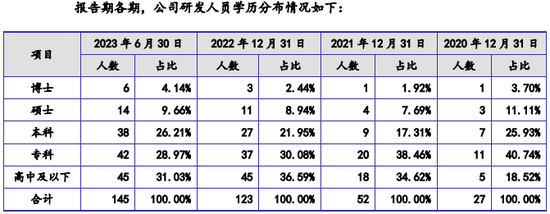

需要指出的是,祥邦科技披露的周志英、李陶、魏晓勇和张彪等四名核心技术人员中,李陶2022年1月才在公司处任职,张彪2021年4月入职;仅周志英、魏晓勇二人在祥邦科技处任职较久。而据祥邦科技披露,公司研发人员中,超过30%的员工学历在高中及以下。

企业估值或倒挂

虽然祥邦科技的利润率不是特别高,但因公司处于光伏赛道,2017年,公司整体变更为股份制公司时,祥邦科技就获得了安徽志道、光导咨询等投资机构的青睐。2021年开始,毅达宁海、创钰铭粤、中金传化等近70名投资机构更是通过增资或股权转让的形式增持祥邦科技的股份。实控人曹祥来、姚彦汐也在此期间变现了近2亿元的股权。

2020年10月,安徽志道出让祥邦科技股权时,公司对应的整体估值还仅为2.67亿元;而到2022年11月,祥邦科技接受金石制造、九派祥景等投资机构增资时,祥邦科技的整体估值已高达70亿元,短短两年多的时间内就上涨了25倍。

以公司2022年1.61亿元的净利润计算,最后一轮增资时,祥邦科技的市盈率已高达43倍。但据Choice统计,截至目前,申万光伏辅材这个***分类中的20家上市公司,其市盈率(TTM)中位数也仅在30倍左右。利润下滑的祥邦科技,其一级市场的融资市盈率已超过二级市场平均水平。

此次IPO,祥邦科技拟在公司已有3.25亿平方米/年产能的基础上募集9.7亿元资金建设年产3亿平米胶膜项目,此外还拟募集8.3亿元用于补充流动资金,合计募资规模达18亿元,以公司拟发行15.33%的股份计算,祥邦科技对应的发行市值将高达117亿元。

需要指出的是,在2021-2022年期间,祥邦科技就已通过增发的形式募集了18.48亿元的资金。募集到大额资金之后,祥邦科技的流动性指标也已明显改善。截至2023年上半年,祥邦科技的资产负债率为49.44%,低于已上市公司海优新材的58.68%;祥邦科技的流动比率、速动比率也高于海优新材。目前,祥邦科技账面上的货币资金余额也高达9.94亿元。

步入2023年,关于光伏行业产能过剩的讨论越来越多,硅片的价格战也已开启,东财硅片指数(HK1058)2023年期间就出现了30%以上的下跌;晶科能源、东方日升等企业的收入增速较此前相比均出现了明显的放缓。

行业毛利率持续下滑的情况下,手握巨额资金的祥邦科技,能否通过首发募资提升自身的盈利能力,以回馈广大投资者呢?(思维财经出品)■

(本文仅供参考,不构成投资建议,市场有风险,投资须谨慎)

- 最新文章

-

-

纳指开跌0.41% 半导体板块低开

美股三大指数涨跌不一,纳指跌0.41%,标普500指数跌0.11%,道指涨0.17%。美国12月ADP就业人数为1...

-

敏华控股12月6日斥资1019.2万港元回购200万股

敏华控股(01999)发布公告,公司根据2023年6月30日召开的股东周年大会上公司股东授予董事会购回股份的一般授权,于...

-

ST交昂(600530.SH):目前的主营业务仍为保健品及医养

来源:格隆汇格隆汇12月7日丨ST交昂(600530.SH)在业绩说明会上表示,公司目前的主营业务仍为保健品及医养,公...

-

问界M9搭载业界首个车规级投影巨幕,光峰科技供应核心器件

12月26日,问界M9及华为冬季全场景发布会在深圳成功举行。发布会上,全景智慧旗舰SUV问界M9正式亮相,搭载业界首...

-

李大霄:市场要保护散户 作为散户也要自己保护自己 在低位买好股票才能赚钱

12月5日,英大证券首席经济学家@李大霄做客微博财经直播间,与新浪财经进行连麦,讨论第53次三千点保卫战,当下的股...

-

- 热门文章

-

-

从“境内通”到“国际通” 一批国际数据产品集中挂牌

证券时报网讯,11月25日,2023全球数商大会在沪召开。在开幕式上,邓白氏(Dun&Bradstree...

-

澳门将重点发展旅游经济

据新华社,澳门特区政府经济财政司司长李伟农22日表示,未来特区政府将重点发展旅游经济,明年会特别推出为拓展国际客源...

-

“家里储藏室都堆不下了”!官员收受30多箱茅台酒不喝,称看着养眼…

转自:中央纪委国家监委网站 每经编辑段炼 王勇,男,1966年11月出生,1990年7月参加工作,...

-

鹰瞳科技-B(02251.HK)建议授出购回授权

格隆汇11月24日丨鹰瞳科技-B(02251.HK)公告,于2023年11月24日,董事会决议建议授出购回授权,供股东于...

-

绝味食品:赴港上市工作目前暂缓

北京商报讯(记者郭秀娟张函)11月23日,绝味食品(603517)在投资者互动平台表示,公司赴港上市的工作目前处于暂...

-